人工市場シミュレーションとは

人工市場シミュレーションとは、金融市場の参加者を「エージェント」としてモデル化し、 それぞれの判断や注文行動の相互作用を通じて、市場全体の価格変動や出来高の振る舞いをコンピュータ上で再現する試みです。

従来の人工市場では、各エージェントの行動ルールを数理モデルとして明示的に定めることが一般的でした。 これに対して本勉強会では、LLMをエージェントとして用いることで、ニュースや市場状況を踏まえた柔軟な判断を取り入れつつ、 出力形式を制御することでシミュレーションとして扱いやすい枠組みを目指しています。 近年はLLMエージェントを活用した研究が多く見られ、本取り組みもそうした流れを踏まえた試みです。

システムの概要

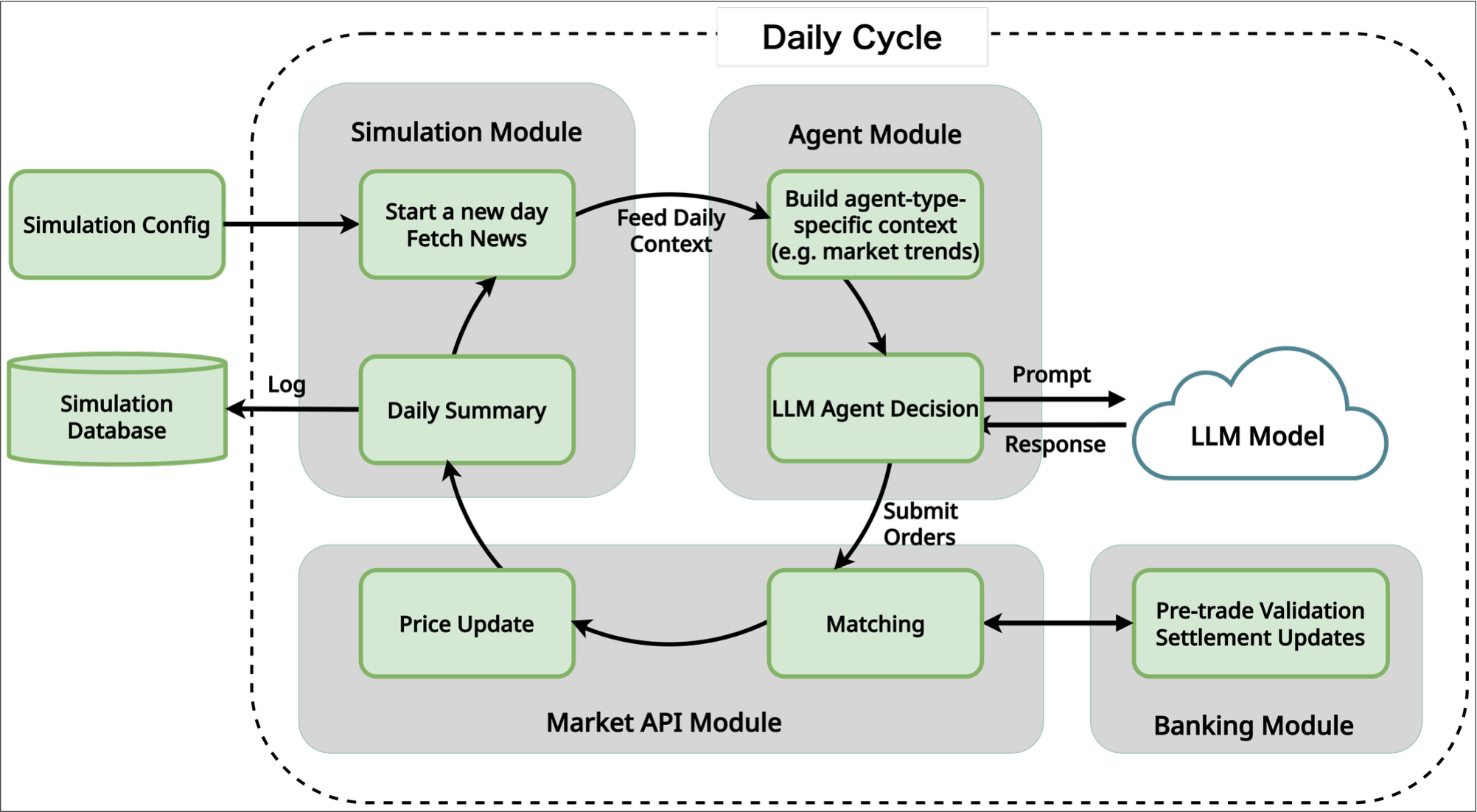

現在構築しているシステムは、複数のモジュールから構成されています。市場そのものを扱う部分、資産管理を行う部分、 LLMエージェントの意思決定部分、シミュレーション全体の制御部分、そして結果の可視化部分を分けることで、拡張しやすい構成にしています。

人工市場シミュレーションのマルチエージェントシステム構成図

主な構成要素

- Market API モジュール:FastAPI により人工市場を実装し、注文受付・注文板管理・価格形成を担当

- Banking モジュール:エージェントの資産やポートフォリオを管理し、資産制約チェックや約定清算を担当

- Agent モジュール:市場観測からプロンプト生成、意思決定、注文までを担う LLM エージェント

- Simulation モジュール:シミュレーション全体の流れを管理・制御

- Dashboard:Streamlit による結果の可視化

LLMエージェントの実装には UTokyo Azure のサービスを利用させていただき、Azure AI Foundry 上にデプロイしたモデルを用いました。

設計上の特徴

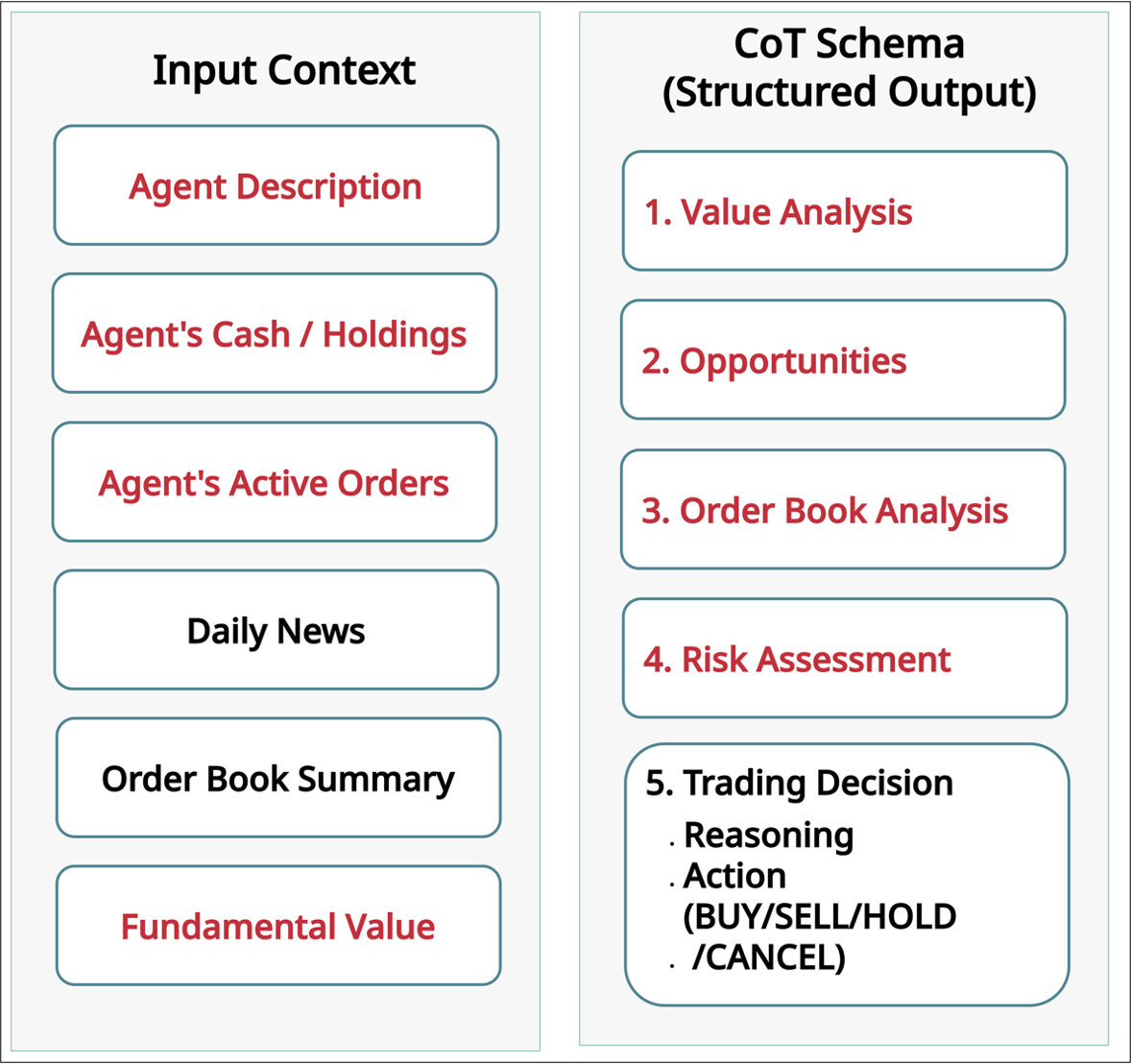

LLMエージェントへのプロンプト設計例

1. 多様なエージェントの実装

機関投資家や個人投資家など、複数タイプのエージェントを想定し、タイプごとに異なる入力情報を与えられるようにしています。 例えば、理論価格型エージェントには理論価格情報、テクニカル追随型エージェントにはテクニカル指標を与えるなど、行動原理の違いを設計に反映できます。

2. 出力・思考の制御

LLM の柔軟さは魅力ですが、そのままではシミュレーションに組み込みにくい場面もあります。 そこで、構造化出力やプロンプト設計を活用し、投資判断の形式や根拠を一定程度そろえるようにしています。 これにより、柔軟な推論と挙動の比較可能性の両立を図っています。

3. 実験設計の柔軟性

初期注文板(流動性)の自動生成、日次ニュースの入力、設定ファイルやログ・データベースによる管理などを取り入れ、 再現性を保ちながら多様なシナリオを試せるようにしています。意思決定、注文、約定、資産推移を追跡できる点も特徴です。

おわりに

本勉強会では、LLMエージェントを用いた人工市場シミュレーションの構築を通じて、人工市場シミュレーションの仕組みやLLMエージェントの設計・制御のポイントを学びました。

本プロジェクトのコードは近日公開予定です。公開時には、勉強会の成果物としてあらためて紹介します。

今後も勉強会や活動成果について、ウェブサイト上で順次紹介していく予定です。